fax. 01 519 81 14

email: info@konto.si

06.02.2023

S sklenitvijo delovnega razmerja delavec pridobi pravico do letnega dopusta. Delodajalec mora delavcu vsako

leto posebej izdati odločbo oz. sklep, v katerem določi, koliko dopusta pripada delavcu v tekočem koledarskem

letu. Odločbo oz. sklep mora izdati najkasneje do 31. marca v tekočem koledarskem letu. Delavec mora biti do

tega datuma obveščen bodisi pisno bodisi po elektronski poti na elektronski naslov, ki ga zagotavlja delodajalec.

Letni dopust v posameznem koledarskem letu ne sme biti krajši kot štiri tedne, ne glede na to, ali delavec dela

polni delovni čas ali krajši delovni čas. Letni dopust se določa in izrablja v delovnih dneh, delavec ne more dopusta

izrabljati po urah.

Minimalno število letnega dopusta je odvisno od razporeditve delovnih dni v tednu za posameznega delavca.

Primer:

• če delavec dela 4 dni v tednu, je minimalno število 16 dni letnega dopusta,

• če delavec dela 5 dni v tednu, je minimalno število 20 dni letnega dopusta,

• če delavec dela 6 dni v tednu, je minimalno število 24 dni letnega dopusta

V dneve letnega dopusta se ne vštevajo:

• prazniki in dela prosti dnevi,

• odsotnost zaradi bolezni ali poškodbe,

• drugi primeri opravičene odsotnosti.

ZDR-1 določa primere, ko delavcu pripadajo dodatni dnevi dopusta:

• Starejši delavci (nad 55 let), invalidi, delavci z najmanj 60% telesno okvaro imajo pravico do najmanj

po 3 dodatne dneve letnega dopusta za posamezni primer.

• Delavci, ki negujejo in varujejo otroka, ki potrebuje posebno nego in varstvo v skladu s predpisi, ki

urejajo družinske prejemke, imajo pravico do najmanj 3 dodatnih dni letnega dopusta.

• Za vsakega otroka, ki še ni dopolnil 15 let ima delavec pravico do enega dodatnega dneva letnega

dopusta.

• Delavcu, ki je mlajši od 18 let pripada dodatnih 7 dni.

Dodatni dnevi letnega dopusta kot določa ZDR-1 so lahko določeni v kolektivni pogodbi ali se določijo z internim

aktom na ravni podjetja.

1. IZRABA LETNEGA DOPUSTA

Delavec se letnemu dopustu ne more odpovedati, saj mu po ZDR-1 pripada. V kolikor delavec preneha z delovnim

razmerjem, se za neizrabljen dopust z delodajalcem lahko dogovori za denarno nadomestilo. Opozoriti vas

moramo, da zadnji primeri Sodne prakse nalagajo obveznost delodajalcem, da v kolikor delavec do prenehanja

delovnega razmerja ni izkoristil pripadajočega letnega dopusta, mu je neizrabljen dopust potrebno izplačati, ne

glede na to na kateri strani je razlog za neizkoriščen dopust. V primeru, da delavec ne preneha z delovnim

razmerjem in ne koristi letnega dopusta v predpisanem roku (do 30.06. v naslednjem koledarskem letu), mu leta

propade.

Letni dopust je mogoče izrabiti v več delih, s tem, da mora en del trajati najmanj dva tedna. Delavec in delodajalec

se o izrabi letnega dopusta dogovorita, vendar se pri dogovoru upoštevajo tako potrebe delovnega procesa kot

tudi potrebe delavca. Delodajalec lahko od delavca zahteva, da planira vnaprej izrabo najmanj dveh tednov

letnega dopusta za tekoče koledarsko leto. Delavec lahko izrabi 1 dan dopusta na dan po svoji izbiri, vendar

mora o tem obvestiti delodajalca najmanj 3 dni pred izrabo. V primeru, da je ogrožen delovni proces, lahko

delodajalec odsotnost delavca zavrne. V času šolskih počitnic lahko delavci, ki imajo šoloobvezne otroke, izrabijo

najmanj teden dni letnega dopusta. V primeru, da je ogrožen delovni proces, lahko delodajalec odsotnost delavca

zavrne.

Delodajalec je dolžan delavcu zagotoviti izrabo letnega dopusta v tekočem koledarskem letu, delavec pa je dolžan

izrabiti vsaj dva tedna dopusta do konca tekočega koledarskega leta. Preostanek dopusta v dogovoru z

delodajalcem delavec lahko koristi do 30. junija naslednjega leta. V primeru, da delavec zaradi bolezni ali

poškodbe, porodniškega dopusta ali dopusta za varstvo in nego otroka ni mogel izrabiti letnega dopusta v

tekočem koledarskem letu oziroma do 30. junija naslednjega leta, lahko ves letni dopust izrabi do 31. decembra

naslednjega leta.

2. SORAZMERNI DEL DOPUSTA

Delavcu pripada celoten letni dopust, če je zaposlen skozi celo leto. V kolikor delavec, ki sklene delovno razmerje

ali mu delovno razmerje preneha med koledarskim letom in ima v posameznem koledarskem letu obdobje

zaposlitve krajše od 1 leta, ima pravico do 1/12 letnega dopusta za vsak mesec zaposlitve (sorazmerni del letnega

dopusta).

Primer:

Delavec, ki je zaposlen od 1.1.2023 do 15.6.2023 (5 dopolnjenih mesecev) je upravičen do 5/12 dopusta. Pri

izračunavanju sorazmernega dela dopusta se najmanj polovica dneva zaokroži na cel dan letnega dopusta.

Če delavec med koledarskim letom sklene pogodbo o zaposlitvi z drugim delodajalcem, mu je vsak delodajalec

dolžan zagotoviti izrabo sorazmernega dela letnega dopusta glede na trajanje zaposlitve delavca pri posameznem

delodajalcu v tekočem koledarskem letu, razen če se delavec in delodajalec dogovorita drugače.

Sodna praksa in priporočila inšpektorjev:

V zadnjem času inšpektorji priporočajo, prav tako so znane že nekatere sodne prakse na to temo, da se naj bi

sorazmerni del dopusta (enako nato velja tudi za izračun in izplačilo regresa) izračunaval tudi na dneve zaposlitve

in ne zgolj na dopolnjene mesece. To pravilo sicer še ni uzakonjeno, kar pomeni, da za delodajalce ni zavezujoče.

Primer izračuna: Pričetek delovnega razmerja 15.04.2023. Za celo leto pripadajoči dopust 20 dni. Izračun

sorazmernega dela letnega dopusta: 20/12*8 = 13,33 + 20/12*1/30*15 = 0,83. Skupaj pripadajoči letni dopust

14,16, kar zaokrožimo na 14 dni dopusta. Ponovno poudarjamo, da to pravilo še ni uzakonjeno.

3. IZREDNI (plačani) DOPUST

Delavec ima po ZDR-1 v posameznem koledarskem letu pravico do odsotnosti z dela do skupaj največ 7 delovnih

dni zaradi osebnih okoliščin kot so:

• lastne poroke,

• smrti zakonca ali zunajzakonskega partnerja, otroka ali posvojenca, otroka zakonca ali zunajzakonskega

partnerja,

• smrti staršev (oče, mati, zakonec ali zunajzakonski partner starša, posvojitelj),

• hujše nesreče, ki zadane delavca,

• spremstva otroka, učenca prvega razreda, v šolo na prvi šolski dan (sprememba 2020, dopolnitev 165.

člena ZDR-1).

Drugače oz. za druge osebne okoliščine lahko Kolektivne pogodbe za posamezne dejavnosti določajo še dodatne

dni izrednega dopusta.

REGRES ZA LETNI DOPUST

Dolžnosti delodajalca:

Delodajalec je dolžan delavcu, ki ima pravico do letnega dopusta, izplačati regres za letni dopust.

Delavec pridobi pravico do letnega dopusta s sklenitvijo delovnega razmerja.

Če ima delavec pravico do izrabe le sorazmernega dela letnega dopusta, ima pravico le do

sorazmernega dela regresa.

Če ima delavec sklenjeno pogodbo o zaposlitvi s krajšim delovnim časom, ima pravico do regresa

sorazmerno delovnemu času, za katerega je sklenil pogodbo o zaposlitvi. Izjeme so v primerih, ko

delavec dela s krajšim delovnim časom v skladu s predpisi o pokojninskem in invalidskem zavarovanju,

predpisi o zdravstvenem zavarovanju ali predpisi o starševskem dopustu.

Višina regresa:

Minimalna višina regresa:

Delodajalec mora izplačati regres za letni dopust najmanj v višini minimalne plače (ta za leto 2023 znaša

1.203,36 €).

V kolikor za delodajalca obstaja zavezujoča Kolektivna pogodba na ravni dejavnosti in je z njo določen

višji znesek regresa od zakonskega minimuma, mora delodajalec kot obvezni minimum upoštevati

kolektivno pogodbo in izplačati višji znesek od minimalne plače.

Ravno tako je delodajalec dolžan izplačati višji regres od zakonskega minimuma v primerih, če je višji

znesek določen v internem aktu ali dogovorjen v pogodbi o zaposlitvi. Priporočamo, da delodajalec

višino regresa določi z internim aktom (lahko s sklepom, ki ga sprejme za vsako leto posebej v začetku

leta oz. ob sprejemanju plana družbe), predvsem v primeru, če bo regres izplačeval nad minimalnimi

zneski, ki ga zavezujejo.

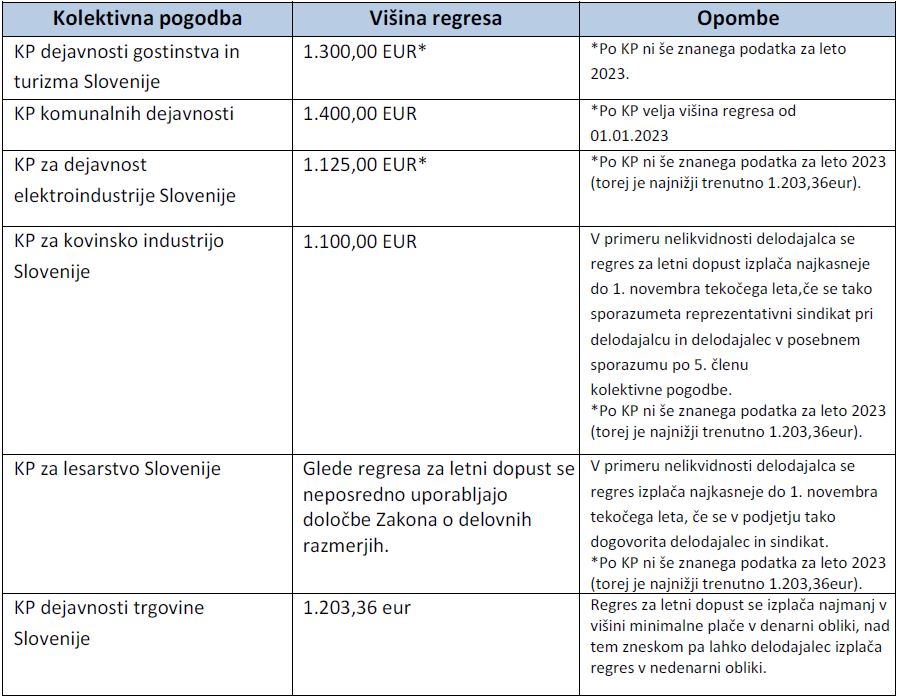

Višina regresa po kolektivnih pogodbah (po trenutno znanih podatkih):

Maksimalna višina regresa brez obdavčitve

Do višine 100% povprečne plače predpreteklega meseca v RS je regres neobdavčen in neoprispevčen.

Trenutno je zadnja znana povprečna plača v RS za november 2022 in znaša 2.244,35 eur. Če bo

delodajalec izplačeval regres nad tem zneskom, bo potrebno od zneska, ki presega 100% povprečne

plače predpreteklega meseca v RS, obračunati in plačati tako dohodnino kot prispevke za socialno

varnost v breme delavca in delodajalca.

Izplačilo regresa :

Regres za letni dopust se mora delavcu izplačati najkasneje do 1. julija tekočega koledarskega leta.

S kolektivno pogodbo na ravni dejavnosti je lahko v primeru nelikvidnosti delodajalca določen kasnejši

rok izplačila regresa, vendar najkasneje do 1. novembra tekočega koledarskega leta. Regres je torej

možno izplačati po 1. juliju tekočega leta le v primeru, da sta izpolnjena pogoja:

- delodajalec je nelikviden in

- obstaja zavezujoča kolektivna pogodba za delodajalca, ki omogoča, da se v primeru

nelikvidnosti regres lahko izplača najkasneje do 1. novembra tekočega leta.

Možnost obročnega plačevanja regresa:

Zakon o delovnih razmerjih določa, da mora biti regres izplačan najkasneje do 1. julija tekočega leta.

To ne pomeni, da mora biti regres izplačan v enkratnem znesku – lahko je izplačan v več zneskih, vendar

mora biti v celoti plačan do 1. julija oz. 1. novembra (ob izpolnjevanju pogojev, navedenih v prejšnjem

odstavku).

Izhajajoč iz navedenega se načeloma izplačila, opredeljena kot regres na podlagi pravice, določene po

1. juliju tekočega leta, davčno ne morejo obravnavati kot regres. Pravica do regresa pomeni pravico

delavca, zato mora biti višina regresa za letni dopust vnaprej določena, vključno z navedbo, da bo

izplačana v več obrokih, nepogojna in neodvisna od bodočega poslovnega rezultata in likvidnosti

družbe, saj je to v korist in varstvo te delavčev pravice, kar omogoča predvidljivost in tudi iztožljivost

te pravice.

Davčna obravnava:

Regres za letni dopust je do višine 100% povprečne plače predpreteklega meseca zaposlenih v

Republiki Sloveniji (trenutni znesek znaša 2.244,35 eur) izvzet iz obveznosti plačila dohodnine in

prispevkov.

V osnovo za prispevke in dohodnino se všteva le znesek regresa, ki presega 100% povprečne plače

predpreteklega meseca zaposlenih v Republiki Sloveniji.

V tem primeru se obračun akontacije dohodnine izračuna od zneska regresa nad 100% povprečne plače

po povprečni stopnji dohodnine, saj se regres izplačuje za celotno koledarsko leto, t.j. 12 koledarskih

mesecev.

Kazen :

Z globo od 3.000 do 20.000 € se kaznuje delodajalec – pravna oseba, samostojni podjetnik posameznik

oziroma posameznik, ki samostojno opravlja dejavnost, če delavcu ne izplača regresa v skladu s 131.

členom Zakona o delovnih razmerjih (ZDR-1).

Delavec se lahko v primeru kršitve zakonskih določil glede izplačila regresa obrne na delovno

inšpekcijo, ki je pristojna za to področje. Delavec lahko zaradi kršitev zakonskih določil glede izplačila

regresa vloži individualni spor zoper delodajalca pred pristojnim delovnim sodiščem. Terjatev zastara

v roku 5 let.

Vračilo sorazmernega dela (preveč izplačanega) regresa:

V primeru, da je delavcu že bil izplačan regres v celotnem znesku, delavec in delodajalec pa sta kasneje

prekinila pogodbo o zaposlitvi, je delavec upravičen le do sorazmernega dela regresa. Šteje se namreč,

da delavcu pripada regres v skladu z določili ZDR-1.

Glede na zadnja FURS pojasnila (le-ta smo vam že posredovali) za primere, ko delavec do 1. 7. prejme

celoten znesek regresa za letni dopust, ki je v celoti neobdavčen, ker ne presega zakonske višine

neobdavčenega regresa (do višine 100 % povprečne mesečne plače zaposlenih v Sloveniji), nato pa mu

delovno razmerje pri delodajalcu preneha pred koncem leta, velja, da lahko ob prenehanju delovnega

razmerja delodajalec od delavca zahteva vračilo sorazmernega dela regresa, ki ga potem delavec vrne

ali pa se delavec z vračilom ne strinja. Delodajalec pa se lahko tudi odloči, da vračila sorazmernega dela

regresa od delavca ne bo zahteval.

Torej so možne tri opcije:

• delavec vrne sorazmerni del preveč izplačanega regresa (delavec se mora z vračilom strinjati,

saj delodajalec ne sme sam posegati v delavčevo plačo – v ta namen predlagamo, da delavec in

delodajalec pred prenehanjem delovnega razmerja skleneta ustrezen sporazum o vračilu

sorazmernega dela regresa – lahko se sporazum o vračilu regresa doda v Sporazum o

razveljavitvi pogodbe o zaposlitvi); ali

• delavec ne vrne sorazmernega dela regresa: V kolikor delavec v primeru prekinitve delovnega

razmerja sorazmernega dela regresa ne vrne, delodajalcu ni treba popravljati REK obrazca

oziroma to pomeni, da se še vedno celoten tako izplačan regres ne šteje v davčno osnovo in

osnovo za plačilo prispevkov za socialno varnost. Niti v ZDoh-2 niti v ZPIZ-2 namreč ni zakonske

podlage za to, da bi se višina limita za neobdavčen oziroma neoprispevčen regres za letni

dopust upoštevala v sorazmernem delu, če delavcu po delovnopravni zakonodaji ne pripada

celoten regres. Ob tem je zlasti bistveno izpostaviti dejstvo, da so bili v času izplačila regresa

izpolnjeni pogoji za njegovo izplačilo in delodajalec ni mogel predvideti, da bo delavcu

naknadno po izplačilu regresa prenehalo delovno razmerje; ali

• delodajalec vračilo preveč plačanega regresa zahteva v civilnem postopku pred sodiščem,

delodajalec za razliko nad pripadajočim delom regresa prav tako obračuna in plača prispevke

za socialno varnost delavca in delodajalca ter dohodnino, nato gre v civilni postopek pred

sodišče. Ta način je zamuden, zato predlagamo, da se delodajalec z delavcem pravočasno

sporazumno dogovori za vračilo preveč plačanega regresa.

Konto d.o.o.

Litostrojska Cesta 52a

SI-1000 Ljubljana

Telefon: +386 (0) 1 514 00 16

Fax: +386 (0) 1 519 81 14

E-mail: info@konto.si