fax. 01 519 81 14

email: info@konto.si

15.01.2024

Z ZZVZZ-T se ukinja dopolnilno zdravstveno zavarovanje in se uvaja novi obvezni zdravstveni prispevek

(v nadaljevanju: OZP), ki se plačuje za vse zavarovance vključene v obvezno zdravstveno zavarovanje

na podlagi Zakona o zdravstvenem varstvu in zdravstvenem zavarovanju (ZZVZZ).

Plačilo prispevka bo potrebno pri zaposlenih, ki imajo sklenjeno delovno razmerje. Poleg zaposlenih, ki

so obvezno zavarovani iz delovnega razmerja, bodo zavarovanci tudi osebe, ki samostojno opravljajo

gospodarsko ali poklicno dejavnost kot edini ali glavni poklic, pa tudi druge osebe.

OZP se pobira v istem postopku ter na isti način, kot se pobirajo ostali prispevki za obvezno

zdravstveno zavarovanje. Obveznost za izračun in plačilo novega OZP za posameznega zavarovanca

nastane sočasno z nastankom obveznosti za izračun in plačilo prispevkov za obvezno zdravstveno

zavarovanje. Novi OZP se uvaja za obdobje od januar 2024 dalje. Znesek tega prispevka bo pavšalen in

se bo usklajeval enkrat letno in sicer 1. marca. Do prve uskladitve (1.3.2025) bo znašal 35 EUR.

Prispevek bo znašal 35 EUR za vsak koledarski mesec ne glede na število dni zavarovanja v koledarskem

mesecu. To pomeni, da bo prispevek bremenil zaposlenega. Zato bo to še en prispevek, ki bo

zmanjševal davčno osnovo za akontacijo dohodnine zaposlenega.

Za zaposlene (osebe, vključene v zavarovanje na podlagi delovnega razmerja) bo OZP obračunal,

odtegnil in plačal delodajalec, ki je plačnik davka, ob izplačilu plače in nadomestila plače. Obračun OZP

bo delodajalec ustrezno prikazal na REK obrazcu, ki ga prek sistema eDavki predloži davčnemu organu

najkasneje na dan izplačila dohodka. Prvič bo delodajalec obračunal in odtegnil OZP ob izplačilu plače

za januar 2024 in ga plačal hkrati z ostalimi obveznimi prispevki za socialno varnost.

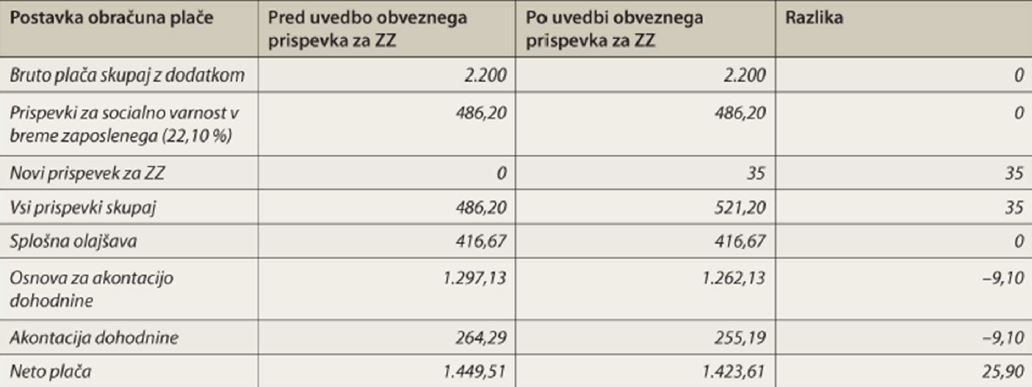

Spodaj v tabeli je prikazan učinek na plačo zaposlenega ob uvedbi novega OZP, ki ima plačo z

dodatkom na delovno dobo 2.200 EUR. Kot je razvidno iz primera, se prispevki v breme zaposlenega

povečajo za 35 EUR. Ker prispevek zmanjšuje osnovo za akontacijo dohodnine za 35 EUR, bo nekoliko

manj akontacije dohodnine. Neto plača se bo v tem primeru zmanjšala za 25,90 EUR.

V kolikor imate z zaposlenimi plače dogovorjene v neto znesku, bo imela uvedba OZP za vas dodatne

stroške. To pomeni, da bo delodajalec za zaposlenega v tem primeru plačal mesečno dodatnih 35 €,

kar je 420 € letno. Kot vedno tudi tokrat svetujemo, da plače v pogodbi vedno dogovorite v bruto

znesku.

Obveznost obračuna ne nastane za osebe, katerim na podlagi vojnih zakonov OZP plača Republika

Slovenije (vojni invalidi, vojni veterani, žrtve vojnega nasilja). Delavec, ki je upravičen do plačila OZP s

strani Republike Slovenije, mora delodajalca o tem seznaniti in mu predložiti potrdilo izdano s strani

Upravne enote.

Plačilo prispevka pri družbenikih, ki so tudi poslovodne osebe; Zavezanci so tudi družbeniki osebnih

družb, družb z omejeno odgovornostjo in ustanovitelji zavodov, če so družbeniki družb oziroma

ustanovitelji zavodov tudi poslovodne osebe, ki opravljajo poslovodno funkcijo kot edini ali glavni

poklic. Če so zavarovani iz tega naslova, tudi plačujejo obvezni zdravstveni prispevek. Vendar je mnogo

med njimi zavarovanih na podlagi delovnega razmerja, tako da bo delodajalec zanje v tem primeru

obračunal, odtegnil in plačal tudi to dajatev poleg drugih, ki jih je že zdaj odvajal.

Plačilo prispevka od dohodkov iz pogodbenih razmerij. Plačila po raznih pogodbenih razmerjih (na

primer po podjemnih pogodbah, pri izplačilih avtorskih honorarjev), na podlagi katerih se plačuje

prispevek za zdravstveno zavarovanje za primer poškodbe pri delu in uredi prijava na podlago 050, ne

bodo obremenjena z obveznim zdravstvenim prispevkom. Praviloma ima taka oseba urejeno obvezno

zdravstveno zavarovanje po svojem ''prednostnem'' statusu,

Spodaj nekaj izbranih vprašanj in odgovorov, ki smo jih črpali iz portala ZZZS v povezavi z OZP:

Vprašanje: Delavec zamenja zaposlitev sredi meseca in zato dobi plačo pri dveh delodajalcih hkrati.

Ali se obvezni zdravstveni prispevek plača sorazmerno? Če se plača v celoti - kateri od delodajalcev

ga je dolžan poravnati?

Odgovor: Obvezni zdravstveni prispevek (OZP) se nikoli ne deli, je fiksni nominalni mesečni znesek.

OZP poravna delodajalec, ki je po Zakonu o dohodnini glavni delodajalec - to je tisti, pri katerem delavec

dosega pretežni del dohodka.

Vprašanje: Delavec je na starševskem ali materinskem dopustu, ali v tem primeru obvezni

zdravstveni prispevek plača Center za socialno delo?

Odgovor: Če je delavec cel mesec prejemnik starševskega nadomestila, poravna obvezni zdravstveni

prispevek (OZP) Center za socialno delo kot edini oziroma glavni delodajalec.

Če je delavec del meseca prejemnik starševskega nadomestila, del meseca pa prejemnik plače oz.

nadomestila, ki ga obračuna in izplača delodajalec, poravna OZP bodisi Center za socialno delo bodisi

delodajalec, odvisno kateri je glavni delodajalec po Zakonu o dohodnini.

Vprašanje: Delavec je zaposlen za 4 ure pri enem in 4 ure pri drugem delodajalcu. Ali se prispevek

plača sorazmerno oz. če se plača v celoti - kateri od delodajalcev ga je dolžan poravnati?

Odgovor: Obvezni zdravstveni prispevek (OZP) se nikoli ne deli, je fiksni nominalni znesek, ki se

obračuna le pri enem delodajalcu. OZP poravna delodajalec, ki je po zakonu o dohodnini glavni

delodajalec - to je tisti, pri katerem delavec dosega pretežni del dohodka. Delodajalec, ki je plačnik

davka, pozove zaposlenega, da se opredeli o tem, ali je konkretni delodajalec zanj glavni delodajalec

ali ni. To lahko stori z izjavo o statusu posameznega od obeh delodajalcev. Enemu bo dal izjavo o tem,

da je njegov glavni delodajalec (temu, pri katerem dosega pretežni del dohodkov oziroma večji

dohodek), drugemu pa izjavo, da ni njegov glavni delodajalec. Če se mu okoliščine spremenijo, mora

zaposleni delodajalca obvestiti o tej spremembi, bodisi da ni več njegov glavni delodajalec, če je prej

bil, bodisi da postane glavni delodajalec, če prej ni bil.

Vprašanje: Delavka uveljavlja pravico do starševskega varstva in dela s krajšim delovnim časom, kako

je s plačilom obveznega zdravstvenega prispevka v tem primeru?

Odgovor: Center za socialno delo v tem primeru plačuje za obdobje, za katero je delavka zavarovana z

zavarovalno podlago 072, samo obvezne prispevke za socialno varnost (ne izplačuje prejemka iz

delovnega razmerja kot jih določa zakon o dohodnini), torej ne more biti glavni

delodajalec/izplačevalec. V tem primeru je vedno delodajalec edini oz. glavni delodajalec/izplačevalec.

Vprašanje: Če je delavec zaposlen za krajši delovni čas, ali se znesek obveznega zdravstvenega

prispevka plača glede na sorazmerni del zaposlitve ali v celoti?

Odgovor: Obvezni zdravstveni prispevek (OZP) se nikoli ne deli, je fiksni nominalni znesek. OZP poravna

delodajalec, ki je po zakonu o dohodnini edini in glavni delodajalec v celotni višini, čeprav je zaposlitev

za krajši delovni čas od polnega. Delodajalec, ki je plačnik davka, pozove zaposlenega, da se opredeli o

tem, ali je konkretni delodajalec zanj glavni delodajalec ali ni. To lahko stori z izjavo o statusu

posameznega od obeh delodajalcev. Enemu bo dal izjavo o tem, da je njegov glavni delodajalec (temu,

pri katerem dosega pretežni del dohodkov oziroma večji dohodek), drugemu pa izjavo, da ni njegov

glavni delodajalec. Če se mu okoliščine spremenijo, mora zaposleni delodajalca obvestiti o tej

spremembi, bodisi da ni več njegov glavni delodajalec, če je prej bil, bodisi da postane glavni

delodajalec, če prej ni bil.

Viri:

Konto d.o.o.

Litostrojska Cesta 52a

SI-1000 Ljubljana

Telefon: +386 (0) 1 514 00 16

Fax: +386 (0) 1 519 81 14

E-mail: info@konto.si